- young money

- Posts

- 03: Vorstellung Co-Author Pascal

03: Vorstellung Co-Author Pascal

Wer ich bin, woher ich komme und wo ich hin will

Pascal Hemberger

10. November 2024 • Estimated Reading Time: 8 Minuten

Moin,

was für eine Woche. Ein Ereignis reihte sich an das nächste. US-Wahl und Koalitions-Aus. Bei uns geht es diese Woche ruhiger zu. Wir kommen zur Vorstellung des zweiten Co-Authors von young money - Pascal. Die Vorstellung von Lennart findet ihr hier.

Was dich in der heutigen Ausgabe erwartet:

Wer ich bin, woher ich komme und wo ich hin will

Einer meiner Aha-Momente

Du bist das erste Mal dabei? Abonniere hier.

Wie immer vorweg: Keiner unserer Inhalte stellt Finanz-, Rechts- oder Steuerberatung dar, sondern dient lediglich der Unterhaltung. Falls du mehr wissen willst, lies bitte unseren Disclaimer.

TOOLS & INTERESSANTE LINKS

Unsere besten Funde der letzten Woche

💥 Ampel-Aus: Was bedeutet das für Dein Geld? Die Frage hat sich Finanztip im Detail angeschaut.

🏠 Update zu Immobilienpreisen: Die Immobilienpreise sind wieder gestiegen, vor allem in Großstädten haben Neubauwohnungen fast das Vorkrisenniveau erreicht, während die Preise für Bestandswohnungen noch niedriger liegen (TGS)

🃏Vom Poker-Spieler zum Immobilien-Millionär: Ich mag das Format sehr gerne, vor allem weil Ben Berndt immer nachfragt und die Themen wirklich verstehen will (SPOTIFY)

⏰ Wenn ihr Zeit habt: Wer an einer authentischen Geschichte von einem deutschen Gründern interessiert ist und Zeit hat (7 Stunden?! 😄). Überlege jetzt aber mal, ob ich einen Honorarberater ausprobieren sollte (ZEIT)

DEEP DIVE

Vorstellung von Pascal

Ich bin Pascal, 34 Jahre alt und in einer hessischen Kleinstadt mit 16.000 Einwohnern aufgewachsen.

Im Umfeld meiner Familie und Freunde war Finanzen eher ein Thema, das man nicht aktiv betrieben hat, das von generischen Floskeln oder Geschichten aus zweiter Hand geprägt war. Kurzum, gefährliches Halbwissen. Die typischen Sätze an die ich mich noch erinnere:

„Pass bloß auf bei der Vermietung – das gibt nur Ärger mit Mietnomaden.“

„Kein wunder fährt der so ein Auto, der ist selbständig und setzt alles von der Steuer ab”

“Mieten ist rausgeschmissenes Geld.”

“Der X ist jetzt richtig reich, der hat in Bitcoin investiert als der X EUR wert war”

“Bei uns holt der Steuerberater schon alles raus”

Aber irgendwie kannte ich niemanden, der mir wirklich authentisch und aus erster Hand erzählen konnte, wie ich z.B. das Risiko bei Vermietung reduziere.

Aber auch ich schweife ab. Zurück zu mir 🙂

Woher ich komme

Nach dem Abitur habe ich BWL mit Schwerpunkt Banking & Finance studiert. Das Ziel? Im Banking zu lernen, wie man Geld verdient. In der Realität habe ich dann eher gelernt, wie man Geld verwaltet und strukturierte Produkte für vermögende Privatkunden verkauft.

Das nächste Ziel war für mich eine Position bei den Big 4 (Unternehmensberatungen Deloitte, EY, KPMG und PwC). Meine Strategie: einen guten Master machen, soziales Engagement neben dem Studium, die richtigen Zertifikate und eine Vorstandsposition bei einer studentischen Unternehmensberatung.

In besagter studentischen Unternehmensberatung habe ich dann die Mitgründer meines ersten Software Unternehmens kennengelernt. Da wir keinen Investor hatten, habe ich aus der Not heraus mit Freelancing angefangen, um das Unternehmen zu finanzieren. Finanziell eine ziemlich dumme Entscheidung, aber für mich persönlich wahnsinnig bereichernd (dazu gerne mal ein Deep Dive mit Learnings in den kommenden Ausgaben).

Würde euch ein Deep Dive zu meinen Unternehmensverkauf interessieren? |

Login oder Abonnieren um an umfragen teilzunehmen. |

Nachdem ich die ersten Jahre meines Berufslebens aktiv nach etwas gesucht habe, das mir wirklich Spaß macht, habe ich mit Mitte 20 meine Leidenschaft gefunden. Freelancing im IT Bereich und Projekt Management. Montags in den Flieger springen, jeden Tag bis 21 Uhr arbeiten und freitags in der letzten Maschine zurückfliegen, hat einige Jahre mein Leben bestimmt.

Inzwischen habe ich besagtes Unternehmen verkauft (ne, wie angedeutet, bin jetzt nicht reich), das Streben nach dem HON Circle Status hinter mir gelassen und mit Lennart ein neues Unternehmen in Hamburg gegründet. Nebenbei bin ich immer noch als Freelancer im IT Bereich für internationale Konzerne tätig.

Wo ich hin will

Da ich super visuell bin, lässt sich das wohl am besten mit dem typischen Bild einer freistehenden Altbauvilla im Grünen, mit Golden Retriever (es wird ein Cocker Spaniel), meiner Frau und unseren Kindern beschreiben. Feste mit der Familie im Garten und Weihnachten mit meiner gesamten Familie bei uns Zuhause.

Quelle: erstellt mit DALL-E

Damit ich mir den Luxus dieser finanziell “dummen” Entscheidung (höre schon die Stimme von Gerald Hörhan 😂 in meinem Hinterkopf) erlauben kann, benötige ich ein solides finanzielles Fundament.

Um das zu erreichen, arbeite ich aktuell an zwei großen Zielen:

Einen stabilen zusätzlichen Cashflow aufbauen, der es mir erlaubt, weniger Zeit gegen Geld zu tauschen (mein aktueller Job als Freelancer)

Strategien entwickeln und umsetzen, um maximal von meinen Einnahmen zu profitieren – nicht nur mehr verdienen, sondern mehr behalten und sinnvoll investieren

Dabei beschäftige ich mich aktuell mit folgenden Fragen:

Kann ich meine Eltern in ihrer Rente und Planung ihres Lebensabends unterstützen? Stelle ich meine Eltern bei mir an, kaufe ich meinen Eltern ihr Haus ab, um eine einmalige Einnahme für sie zu generieren,....

Wie sollten meine Partnerin und ich unsere Ausgaben strukturieren, damit wir als Einheit mit unterschiedlichen Steuersätzen mehr von unserem Geld haben

Wie saniere ich Mietwohnungen am besten, um den Wert für die Bank zu steigern, das Gebäudeenergiegesetz zu berücksichtigen und die Mieten an einen optimalen Punkt zu entwickeln?

Wie baue ich ich mit meinen Geschwistern ein Unternehmenskonstrukt auf um gemeinsam steueroptimiert zu investieren und für uns als Familie das Maximum rauszuholen

Gibt es Möglichkeiten für mich vom Wachstumschancen Gesetz zu profitieren? Im Detail, wie nutze ich Verbesserte Abschreibungsmöglichkeiten und steuerliche Anreize für den Wohnungsneubau?

Einer meiner Aha-Momente

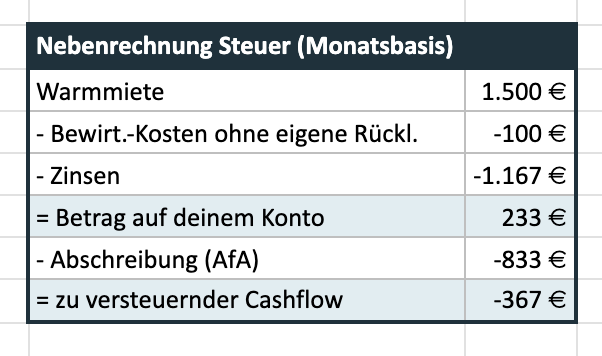

Einer meiner Aha-Momente bei Immobilienkauf oder auch "Abschreibungen und ihr Einfluss auf dein zu versteuerndes Einkommen”.

Stell dir vor, du vermietest eine Immobilie. Die Einnahmen aus der Miete sind dein Cashflow – also der Betrag, der monatlich reinkommt. Von diesem Betrag ziehst du Kosten wie die Darlehensrate (Zinsen und Tilgung), Instandhaltungskosten und andere Ausgaben ab. Der Cashflow ist, was dir nach diesen Abzügen bleibt und auf deinem Konto landet.

Jetzt kommen Abschreibungen ins Spiel: Sie sind eine Art „Bonus“, der deine Steuerlast senkt. Zwar mindert die Abschreibung nicht direkt deinen Cashflow, doch sie reduziert dein zu versteuerndes Einkommen, da die Abschreibung als Kosten geltend gemacht wird. Das bedeutet, dass du weniger Steuern auf die Mieteinnahmen zahlen musst, wodurch du mehr vom verdienten Geld behalten kannst bzw. sich dein zu versteuerndes Einkommen reduziert sich (je nach Höhe des Plus und je nach Höhe der Abschreibung).

In a nutshell: auf deinem Konto ist ein positiver Betrag, während du in deiner Steuererklärung einen negativen Betrag angibst.

Quelle: Vereinfachte beispielhafte Berechnung Cashflow

OUTRO

Hast du Vorschläge oder Fragen?

Wir möchten, dass unser Newsletter genau die Themen abdeckt, die dich interessieren. Wenn du Ideen oder spezielle Fragen hast, die wir in einer der nächsten Ausgaben behandeln sollen, zögere nicht, uns zu schreiben! Dein Feedback ist uns wichtig, und wir freuen uns darauf, von dir zu hören.

Wie hat dir der heutige Newsletter gefallen? |

Login oder Abonnieren um an umfragen teilzunehmen. |

DISCLAIMER

Keiner unserer Inhalte stellt Finanz- oder Steuerberatung dar, sondern dient lediglich der Unterhaltung. Falls du mehr wissen willst, lies bitte unseren Disclaimer.